中国乘用车整体销量连续下滑,会再度引发新一轮“救市”潮?

6月份以来,中国乘用车整体销量连续三个月均出现罕见的下滑。今年前8个月,乘用车零售增速仅为1.3%。从目前来看,今年年末负增长压力凸显,或拖累全年零售呈现约1%的负增长。

众所周知,汽车产业作为国民经济的战略性支柱产业,是带动GDP的主要动力之一。2015年,汽车市场表现不景气,最终导致国家适时出场救市,出台购置税优惠增持,促使2016、2017年销量得以提升。而更早前,中国还出台了汽车下乡等政策刺激汽车市场。

那么,今年市场环境变得更为恶劣,国家是否会再度出手救市?如果不出手,车企与经销商又将如何度过即将到来的寒冬?

销量连连下跌,库存居高不下

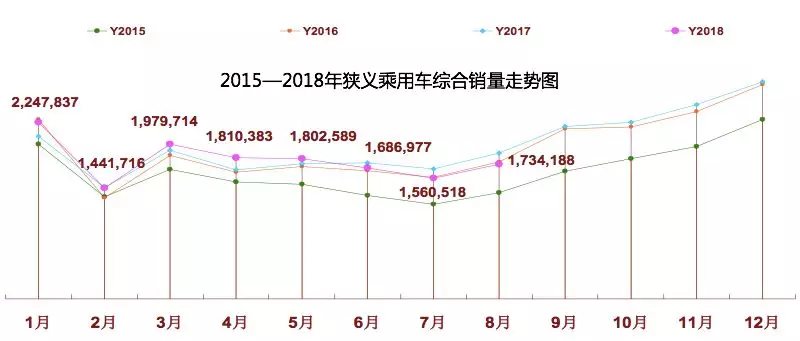

全国乘用车联席会公布最新数据显示,今年8月份,中国狭义乘用车产量为167.5万辆,同比下降5.2%,环比下降0.7%,中国国内乘用车零售销量约为173.4万辆,同比下降7.4%。这意味着,8月“负增长”压力尚未减弱,中国车市整体状况不容乐观。

崔东树总结道:“总体判断今年乘用车市场的增长将低于年初4%的判断,假设没有国家减税等刺激政策支持车市,目前对全年预测下调到零售增速-1%,批发增速为0%。”

今年8月份,除豪华品牌乘用车零售同比增长8%,表现略好以外,自主品牌、主流外资品牌则出现下滑,降幅分别为12%和7%。尤其是自主品牌,压力非常明显。

虽然在“开学季”及地方车展的拉动下,中国部分地区终端销量有所提升,但整体市场并未出现回暖迹象。中国汽车流通协会副秘书长郎学红告诉汽车K线,另外受传统习俗影响,南方部分地区消费者不在农历七月买车,进一步影响了8月份南区经销商库存的消化。

值得注意的是,8月SUV销量依然呈现下探趋势,销量为71.7万辆,同比下滑8.5%。而造成SUV下滑的主因,一方面是德系和日系逐步填补SUV短板,车市竞争压力加大;另一方面是今年10次调高成品油价格,导致SUV需求下滑。不过,部分油耗口碑较好的日系品牌表现依然可圈可点。9月18日0时,国内油价再次上涨。

从8月份的产销数据不难看出,汽车制造商也在有意识的控制产量。尽管如此,从前8个月数据来看,狭义乘用车产销量分别为1499万辆和1427.4万辆,相差73.5万辆,仍有部分品牌汽车经销商库存压力增大。

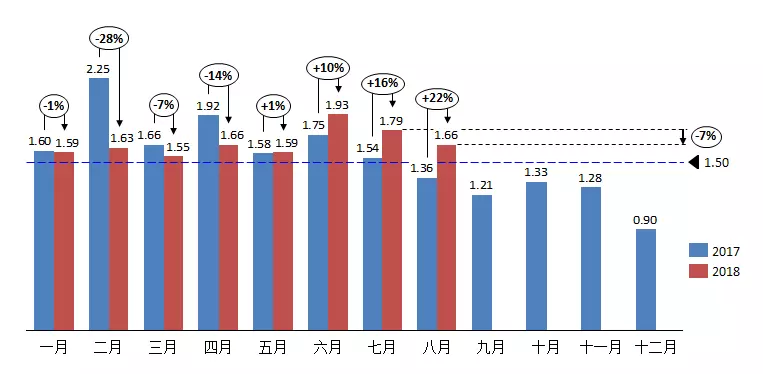

从中国汽车流通协会对外发布的8月“汽车经销商库存”调查结果来看:8月份汽车经销商综合库存系数为1.66,同比上升22%,环比下降7%,库存水平位于警戒线以上。

其中上汽荣威、北汽绅宝、东风标致、比亚迪汽车、江淮汽车等8个品牌库存深度在2个月以上。

下调全年预测国家会再度出手“救市”吗?

事实上,中国乘用车市场私车普及偏低,长期发展潜力巨大,但在去年购置税退出效应的拉动下,以及部分城市实施国二以下车型主城区限行和尾号限行等治理拥堵政策,促进车辆换购升级和家庭第二辆车等销量提升。这致使今年乘用车市场面临严峻压力。

从截至9月初各大汽车上市公司公布的财报数据来看,除上汽、吉利等几家较强的整车企业保持快速增长,其他汽车上市公司销售业绩和净利润水平均出现较大震荡。

虽然今年成都车展新车不少,对车市销量增长稍有贡献,而眼下已进入传统销售旺季,加之传统节日中秋节,经销商预计“金九银十”经营状况或有所好转,但令人担忧的是,目前仍有较多不确定因素,不利于车市增长。

例如:中美贸易战、消费升级大趋势下部分群体消费降级现象等都为车市正增长带来诸多不确定性,而今年个税改革等促进购车效果仍待观察。

令人担忧的是,自主品牌今年压力增大,春季以来车市增长压力在SUV和中西部市场尤为突出。8月自主品牌份额同比下滑2.4%,且并无明显回暖迹象。而自主不强导致9月车市很难大幅改善,加上今年秋冬季的销售增长幅度不确定,进而导致中西部经销商不敢贸然提早准备库存建储增量,也影响了销量提升。

数据显示,8月,狭义乘用车销量前十的厂商中,自主品牌仅剩下吉利汽车一家。由于近几个月销量表现低于预期,今年车市“价格战”已经提前打响。不久前,长城汽车宣布,将对其哈弗品牌采取降价优惠促销,以抢得先机。但这对其品牌自身和企业经营业绩,无疑会造成较大影响。

不过,“由于今年国家稳增长措施及时、效果良好,今年楼市火爆和世界经济走强,推动中国经济全年增长基本能达到预期,所以下半年车市为(中国经济)稳增长的贡献压力较小。”崔东树表示:“而2019年内需对经济稳增长的责任加大,2019年车市不能拖经济后腿,尤其是年初不能太差,因此今年年末车市销量冲刺也不会太猛。”但是对于2019年,或许真的需要一些刺激。

责任编辑:汽车组热搜资讯

-

1

电动屋品牌年内交付量有望破千 2022年实现盈..

12-29

-

2

集度汽车:未来将推出汽车机器人

12-29

-

3

四城三日大定订单突破2000台,AITO问界M5真的..

12-29

-

4

2021(第十六届)中国汽车金扳手奖评选榜单揭晓

12-29

-

5

15年筑梦育人 “雪佛兰·红粉笔”持续助力乡村教..

12-31

-

6

全系增配焕新 全新奥德赛售价23.58万元起

12-29

-

7

江淮汽车回应与华为合作造车:目前没有,未来不..

12-29

-

8

【财富评测】比亚迪海豚冬季实测:e平台3.0打破..

12-27

-

9

发改委:2021年版外资准入负面清单取消乘用车..

12-28

-

10

2022款奥迪A7 Sportback:在潮流中演绎唯美极..

12-23