乘用车市场累计销量持续下滑 自主品牌压力增大

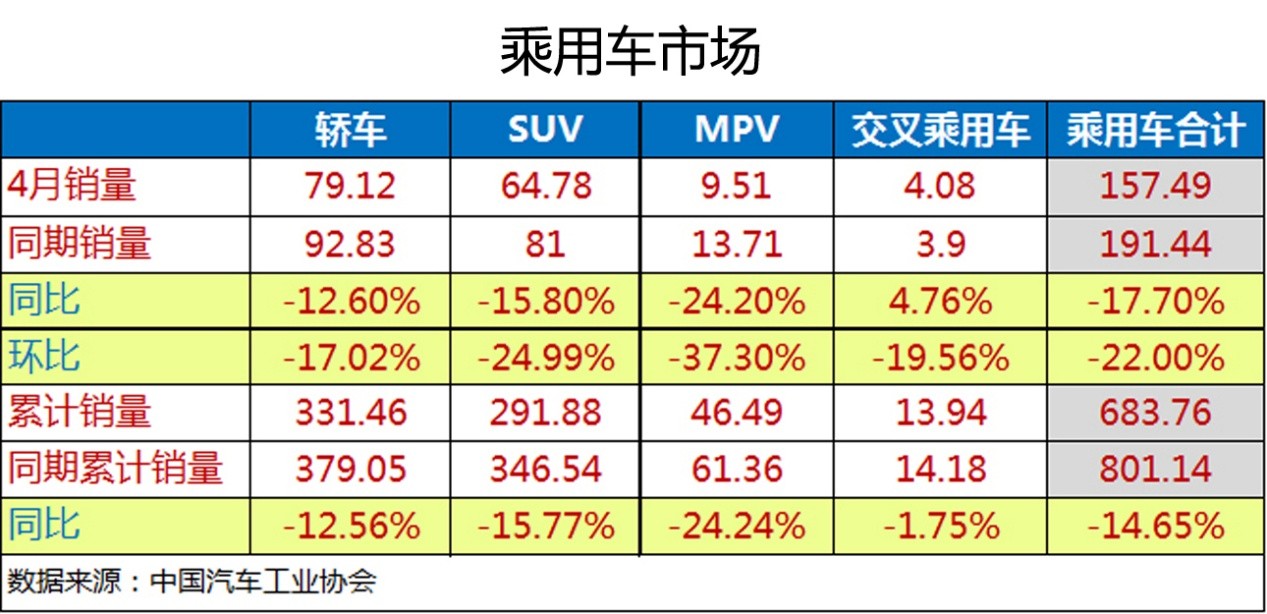

据中国汽车工业协会近日发布的数据显示,4月全国乘用车市场累计销量达157.49万辆,同比下滑17.7%。至此,乘用车市场已连续11个月同比负增长。

车市的持续萎靡给车企带来了一定程度的考验,诸如上汽大众、一汽-大众、上汽通用等头部合资企业都出现负增长。对于中国品牌而言,严峻的市场环境无疑也让其压力倍增。

数据显示,4月中国品牌乘用车销量为58.5万辆,同比下滑27.9%,占乘用车总销量的37.1%,与上年同期相比下降了5.2个百分点。从企业公布的产销报告来看,除长城、比亚迪等个别企业,中国品牌车企均出现不同程度的下滑。

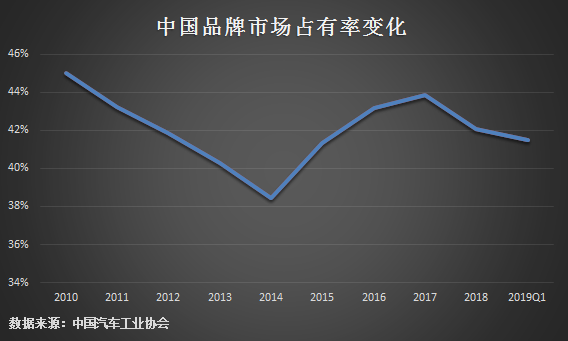

在汽车业界,40%的市场份额一直被认为是中国品牌的“市占率红线”。然而今年,这一红线或将再次失守。

回顾以往,在2010年,中国品牌的市场份额曾达到45%的高点,之后便连续4年下降,在2014年降至38.4%。随后,2015年中国品牌触底反弹,到2017年,市占率已回升至43.8%。但2018年,随着中国汽车市场迎来负增长,中国品牌的市占率也再次下跌至42.09%。而今年1-4月份,这一数字已经降至40.5%。

中国品牌当下处于困境主要原因之一是SUV市场红利消失。数据显示,今年1-4月份中国品牌SUV销量为160.4万辆,同比下滑25%。

几年前,国内SUV市场呈现爆发式增长。不少中国品牌抓住机遇,加大了SUV车型的投放力度。凭借着性价比的优势,中国品牌SUV一时间成为车市的热门之选,抢占了合资品牌轿车和SUV的一部分市场。

但随着SUV市场红利的消退,某些中国品牌产品结构单一,过度依赖“爆款”车型的问题逐渐暴露出来。例如,长安乘用车板块主体重庆长安4月销量为32,481辆,同比下滑44%。其中,主力车型CS35在4月仅售出7772辆,与3月份14,597辆的成绩相比,环比跌幅达47%。曾经销量破万的CS75也惨遭滑铁卢,4月销量仅为3447辆。

类似的情况还发生在广汽乘用车。2018年,传祺品牌总销量为53.5万,其中仅GS4就贡献了24万辆。然而2019年开年以来,GS4下滑严重,在一季度仅售出20,410辆。

另一方面,少数销量没有下滑的中国品牌企业也难言轻松。如长城汽车,4月销售新车8.38万辆,同比增长2.5%,但其销量增长的代价是牺牲利润。自去年起,长城汽车就在终端市场开展了大规模让利活动。长城汽车董事长魏建军明确表示,长城汽车纵使让利润也不会让市场。

今年以来,有关部门已经出台了促进汽车消费、下调增值税税率等利好政策。然而面对每况愈下的市场环境,降价促销依然是中国品牌当前的主要手段。

与此同时,如力帆、海马、一汽夏利等竞争力较弱的中国品牌汽车企业已经在危险的边缘不断徘徊。

如今,中国汽车市场已由“增量时代”转变为“存量时代”。随着市场增速骤降,合资车企不断下探,抢夺入门级市场,中国品牌面临着尤为严峻的竞争环境,或将因此加速洗牌。而对于长期依赖SUV产品,甚至依赖某一“爆款”车型的企业来说,积极开拓局面、找到新的发力点,是关系到企业生存的关键。

责任编辑:汽车组热搜资讯

-

1

电动屋品牌年内交付量有望破千 2022年实现盈..

12-29

-

2

集度汽车:未来将推出汽车机器人

12-29

-

3

四城三日大定订单突破2000台,AITO问界M5真的..

12-29

-

4

2021(第十六届)中国汽车金扳手奖评选榜单揭晓

12-29

-

5

15年筑梦育人 “雪佛兰·红粉笔”持续助力乡村教..

12-31

-

6

全系增配焕新 全新奥德赛售价23.58万元起

12-29

-

7

江淮汽车回应与华为合作造车:目前没有,未来不..

12-29

-

8

【财富评测】比亚迪海豚冬季实测:e平台3.0打破..

12-27

-

9

发改委:2021年版外资准入负面清单取消乘用车..

12-28

-

10

2022款奥迪A7 Sportback:在潮流中演绎唯美极..

12-23