豪掷百亿,上汽却扶不起“亲儿子”?

近日,有媒体爆出上汽大通副总经理王瑞将升任为上汽大通总经理,总经理徐秋华另有重用。此刻,上汽大通“换帅”似乎耐人寻味。

近几年来,上汽大通一直鼎力推行C2B定制,但从产品到口碑一直未有突破,“重金下注”的氢燃料电池汽车短时间也难获红利,且经销商网络一直能力不足,这些都为它的发展埋下隐忧。

当下,这个被上汽集团给予了厚望的品牌,正在面临一个尴尬的境地。

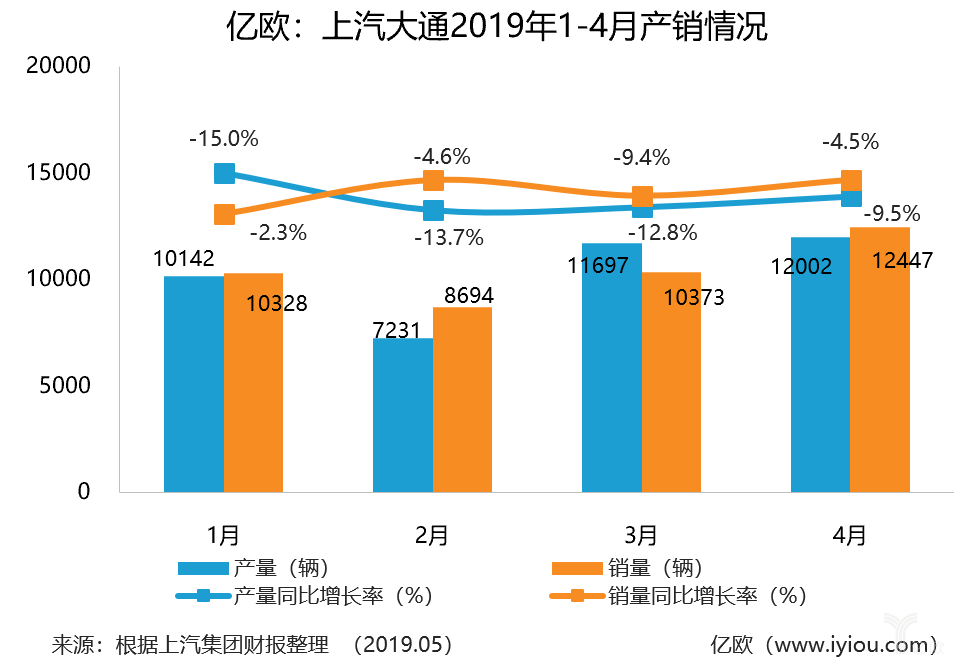

2019年第一季度,在车市遇冷的大背景下,上汽大通产销量随之持续下降。根据上汽集团的财报显示,在2018年,上汽大通仍然保持了两位数的增长,尽管未完成13万辆的销售目标,但在车市产销双下滑的大背景下,表现尚算不错。如今第一季度销量严重下滑,距离今年18万辆的销量目标似乎越差越远。

此前由于销量不佳,上汽大通将东部大区、上海大区并入浙江大区,官方声称撤销上海大区仅是为了更好地调拨资源,但不可否认的是,上汽大通正面临困境。

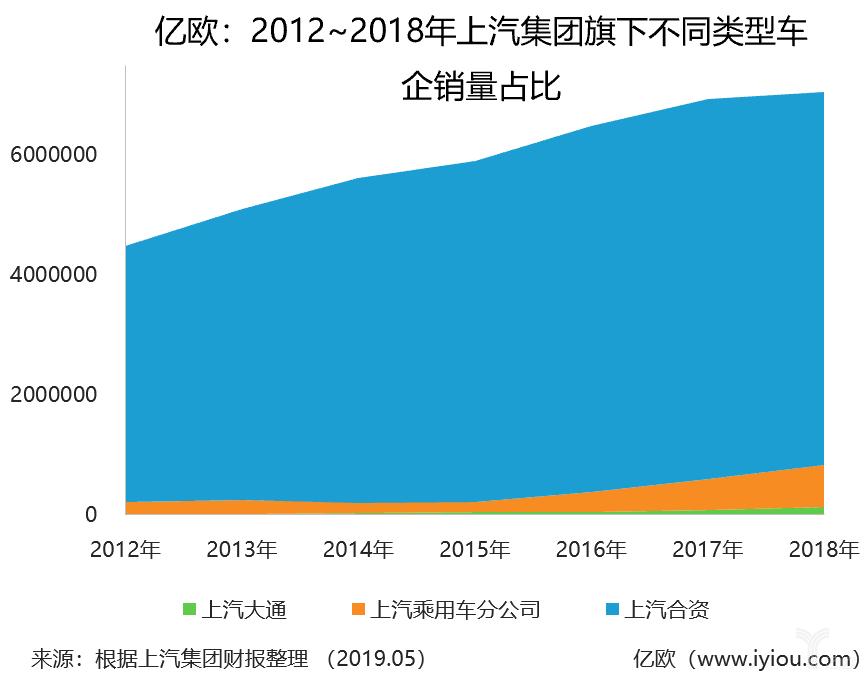

纵观整个上汽集团的发展历史,合资品牌熠熠生辉,自主品牌则黯然失色。

“上海汽车工业已经进行了半个世纪的艰苦跋涉,我们怎么能不渴望自己有一个完全独立开发、拥有自主知识产权的汽车呢?”原上汽集团董事长胡茂元曾如此感叹。为摆脱合资标签,打造上汽集团品牌的影响力,上汽自主品牌成了最大的希望。

为发展上汽自主品牌,从2005年起,上汽集团相继收购了荣威和名爵,正式创立了上汽乘用车自主品牌;2009年,上汽集团又从英国LDV集团全资收购了MAXUS,于2011年成立了上海汽车商用车有限公司,并将MAXUS命名为“大通”。

在“互联网+”概念加持下,上汽乘用车自主品牌打造了荣威RX5、名爵6等爆款车型,进而很快帮上汽乘用车自主品牌打开了市场。但作为商用车自主品牌的上汽大通却表现平平,成立八年之久,即便实施“商乘并举”,交出的成绩单依旧不尽人意。

此前,上汽大通创新性地提出了C2B模式,但如今似乎失效了。这家车企犯了什么错误?

上汽大通“走通”了吗?

谈起上汽大通,不得不提蓝青松。自1987年上海交通大学IT专业毕业后,蓝青松进入了上汽集团工作近三十多年,先后在上汽旗下的零部件企业、电器总厂以及上海通用的采购、物流、人力资源等部门工作。

2014年蓝青松接任肖国普正式成为公司董事长,而此时的上汽大通被上汽商用车自主品牌寄予厚望。

有人说上汽大通是“含着金钥匙出生的”,站在“巨人的肩膀上”发展。除了技术支持,上汽集团对大通源源不断地给予资金和人才投入。据亿欧汽车了解,除马来西亚、泰国制造基地,仅国内大通就拥有无锡、南京、溧阳及临港四大生产基地。为此,上汽集团总投入已达112亿元。根据规划,到2020年上汽集团对大通的累计总投资将突破170亿元。

对于大通,上汽集团可谓是出钱又出力。为了弥补上汽大通在轻卡领域的短板,上汽集团煞费苦心地在2016年将跃进业务从南维柯整体分离,连同销量一同并入上汽大通,形成了现在以“上汽大通MAXUS”品牌为主的MPV、SUV、房车、宽体轻客、皮卡和“上汽跃进”等轻、中型货车产品矩阵。

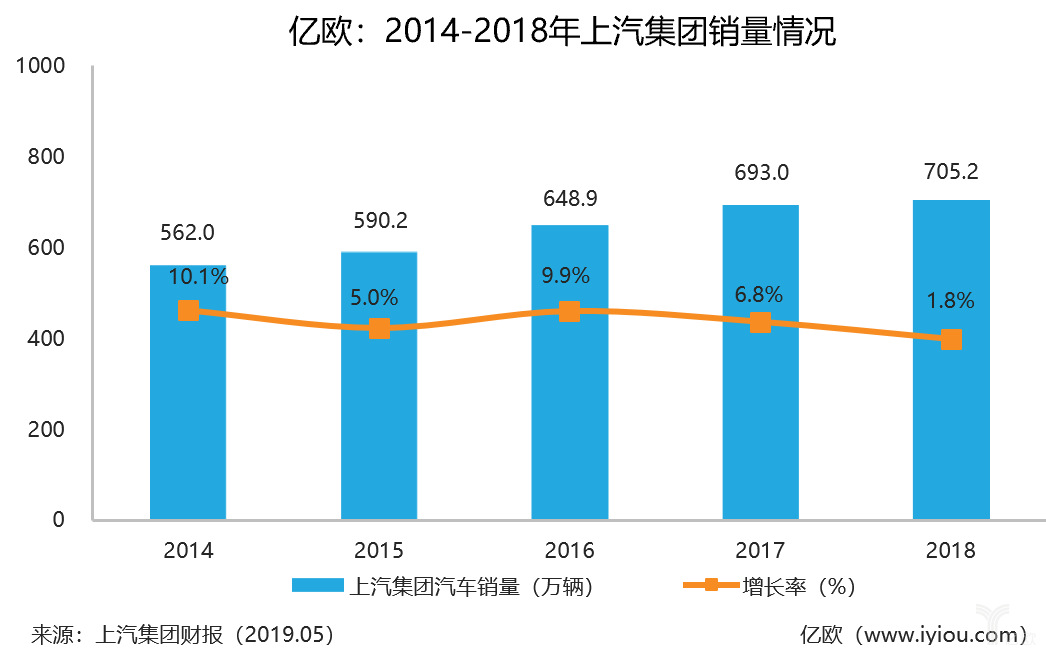

但上汽大通的整体销量并不高,其中2018年12.6万销量对上汽集团整体销量的贡献仅为1.8%,目前上汽大众、上汽通用、上汽通用五菱这“三驾马车”依旧是拉动上汽集团业绩增长的核心力量,可惜上汽大通“辜负”了期望,难当销量重任。

在2019年上汽大通营销商务年会上,上汽大通将2019年的销量目标定为18万辆,其中,国内市场销量预计达15.6万辆,海外市场销量为2.36万辆。可蓝青松已连续三年未兑现销量诺言,此次18万辆的目标在当前车市寒冬下,更是难上加难。

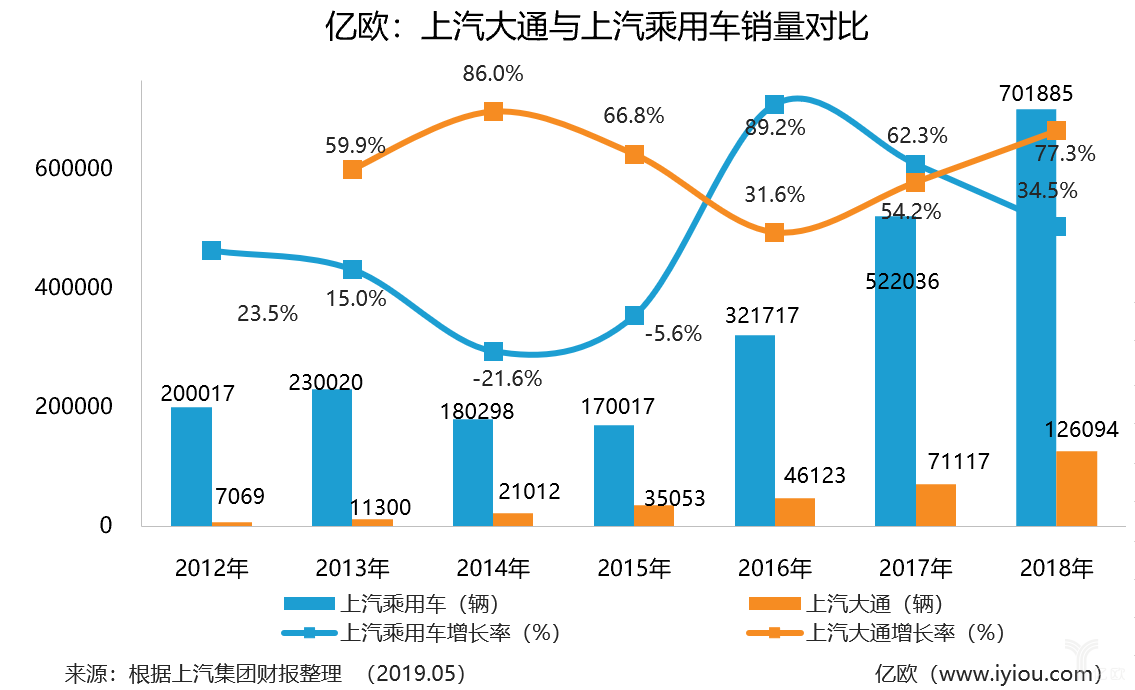

在上汽自主板块中,上汽大通的销量远不及乘用车。从增长率上看,上汽大通波动起伏明显,在2018年呈断崖式下跌,由此,上汽集团对上汽乘用车的投入不断加大,押注在上汽大通的筹码却在减少。

2018年,国内车市出现了28年来首次负增长,上汽集团的整体发展大不如前,近两年来,上汽集团整体汽车销量增长率呈现明显下滑,此时的上汽集团已自顾不暇,蓝青松领导下的上汽大通也敲响了警钟。

截至目前,上汽集团对上汽大通的投入与对乘用车品牌的投入几近相当,上汽大通的投资回报却不尽人意,面对时间和市场压力,上汽大通该如何打造优质产品,提升销量,挽回集团的信心与铺设未来之路呢?

上汽大通的两条腿“自救”之路

在商用车销量遇到瓶颈后,上汽大通决定在乘用车上挽回销量。在2016年北京车展上,上汽大通正式宣布了要做大规模、智能化、定制化的项目,即“C2B”。这是上汽大通涉及乘用车市场,实行“商乘并举”的关键一步。

与此同时,在国家政策大力扶持下,我国氢燃料电池汽车正迎来发展的巨大机遇,依托于上汽集团三电技术,上汽大通将氢燃料电池汽车作为重要发展方向。然而,上汽大通这两条腿走出的路,都可谓是荆棘丛生。

1、“独门武器”C2B定制失效

上汽大通的前任总经理徐秋华曾表示,C2B大规模个性化智能定制是上汽大通在激烈竞争中赢得一席之地的“独门武器”。然而,这个“独门武器”却并没有体现出杀伤力。

2015年底,上海汽车商用车有限公司正式更名为上汽大通,随后,上汽集团副总裁、上汽大通董事长蓝青松宣布将募资30亿用于支持上汽大通的C2B业务。2016年,上汽大通正式对外发布了“我行@MAXUS”平台,D90成为上汽大通的第一款C2B“试水”产品。

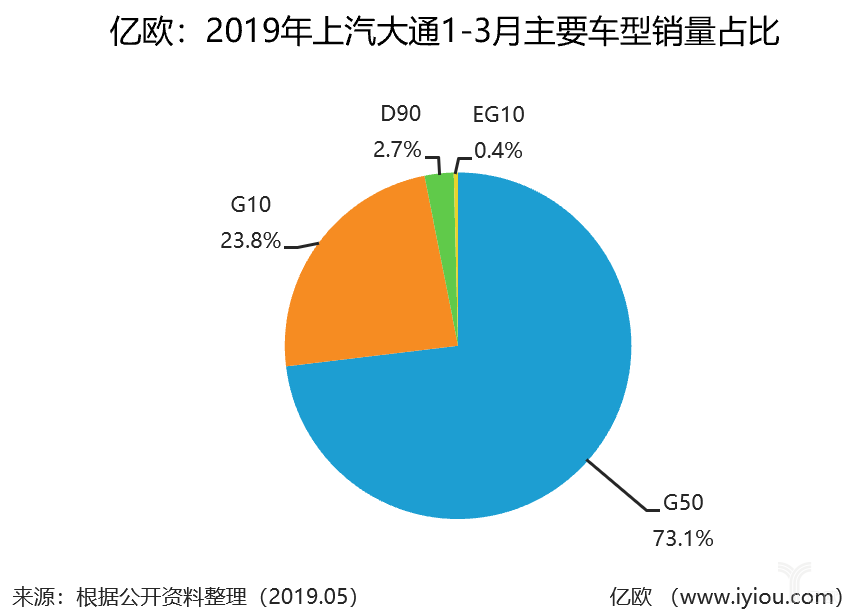

尽管投资巨大,但这种“按需定制”的C2B模式之路走得并不顺利。从销售数据上看,D90在上市第一个月的销量仅为88台,从2018年2月起,D90的月销量开始持续走低,2018全年仅有4800辆,仅占上汽大通全年销量的3.8%。而到2019年第一季度,D90销量只有443辆,同比下降了85.69%。至此,D90试水C2B惨遭滑铁卢。

亿欧汽车认为,上汽大通作为国内C2B定制汽车模式的首家商用车企,想要走“通”这条路并非易事。

首先,汽车定制不是像定制一件家具那么简单,尤其是打通D90这样的产品,定制流程极为复杂,无论是制造成本还是供应链能力,都非常考验一家车企的软硬件实力。更何况,上汽大通在乘用车领域还太“年轻”。

其次,汽车定制并非新鲜事物,尤其是国外豪华车企的定制市场,量少利润高,而上汽大通定制的是15.67-26.38万元的SUV。虽然C2B定制化在一定程度上能够让上汽大通与市场对标车型形成差异化竞争,但光有噱头没有销量,利润更无从谈起。

据悉,上汽大通花费大气力构建的C2B模式,已经从建设到运营等方面投入了近30亿元,回本获利似乎遥遥无期。

2、氢燃料电池汽车“不叫座”

上汽集团作为国内唯一全面推进混合动力、纯电动、燃料电池三条技术路线的汽车企业,其中氢燃料电池汽车的重任落在了上汽大通肩上。在2017年广州车展上,上汽大通正式发布了国内首款氢燃料电池宽体轻客FCV80,售价为130万元,国家和地方各补贴50万,实际购买价仅为30万元。但即使是这样,FCV80也只获得了100台订单。与其投入的10亿研发费用相比,可谓杯水车薪。

国内基础设施不完善、企业缺乏核心技术以及成本居高不下等问题,导致氢燃料电池汽车的商业化落地极为困难。目前阶段,国家和地方政府都在力推氢燃料电池汽车,企业自身面临量产车型不足,订单少,车企的发展只能依靠补贴被动发展。

据上汽集团财报披露数据显示,上汽大通氢燃料电池汽车营收绝大部分来源于国家政策补助。电动汽车骗补事件频出,眼下氢燃料电池汽车发展风头正盛,外界难免怀疑有“骗补”之嫌。

3、经销商能力两极分化

此外,由于上汽大通的产品线繁琐,对经销商的能力就提出了更高要求,然而经销商能力薄弱也恰巧是上汽大通的软肋。“商乘并举”的跨界发展要求与单一市场的经销商网络能力间的矛盾。

在上汽大通2019年营销商务年会上,上汽大通总经理徐秋华直接表示,上汽大通下属的11个销售大区在2018年的表现中暴露出了各种问题,其中新青、广东、川渝、东北及陕甘宁等5个大区的销售表现低于80%的平均值,上汽大通的经销商表现可谓良莠不齐。

据悉,截止到2018年底,上汽大通授权的一级经销商有240家,其中,排名前35家经销商贡献了50%的销量,前68家经销商贡献了70%的销量,这也足以显示上汽大通的经销商能力呈现两极分化。

产品缺乏市场竞争力,经销商网络薄弱,上汽大通“内忧外患”。

当前全球汽车市场竞争日趋白热化,“背靠大树”的上汽大通未必“好乘凉”。上汽大通至今尚未打造出一款引领市场的“爆款”产品,在亿欧汽车看来,目前上汽大通依旧缺乏品牌影响力,产品质量也有待市场认可,这也是决定品牌长盛的关键因素,其当务之急应该考虑如何精心“雕琢”出拉动销量的车型,依靠产品质量证明自己,在提升销量的同时稳住上汽集团的信任。

责任编辑:汽车组热搜资讯

-

1

电动屋品牌年内交付量有望破千 2022年实现盈..

12-29

-

2

集度汽车:未来将推出汽车机器人

12-29

-

3

四城三日大定订单突破2000台,AITO问界M5真的..

12-29

-

4

2021(第十六届)中国汽车金扳手奖评选榜单揭晓

12-29

-

5

15年筑梦育人 “雪佛兰·红粉笔”持续助力乡村教..

12-31

-

6

全系增配焕新 全新奥德赛售价23.58万元起

12-29

-

7

江淮汽车回应与华为合作造车:目前没有,未来不..

12-29

-

8

【财富评测】比亚迪海豚冬季实测:e平台3.0打破..

12-27

-

9

发改委:2021年版外资准入负面清单取消乘用车..

12-28

-

10

2022款奥迪A7 Sportback:在潮流中演绎唯美极..

12-23