根据中国汽车工业协会数据显示,2018年乘用车整体销量为2371万辆,同比增长为-4.1%,这是自1990年来的首次负增长。那么,在汽车市场下行的情况下,究竟谁拖了后腿,谁又拉动了增长呢?

综观2018年国内乘用车企业销量及市场份额的变化,按品牌国别来看,德系与日系品牌实现逆势上扬,并对自主品牌形成挤压;韩系也出现小幅增长;美系、法系则大幅下降。

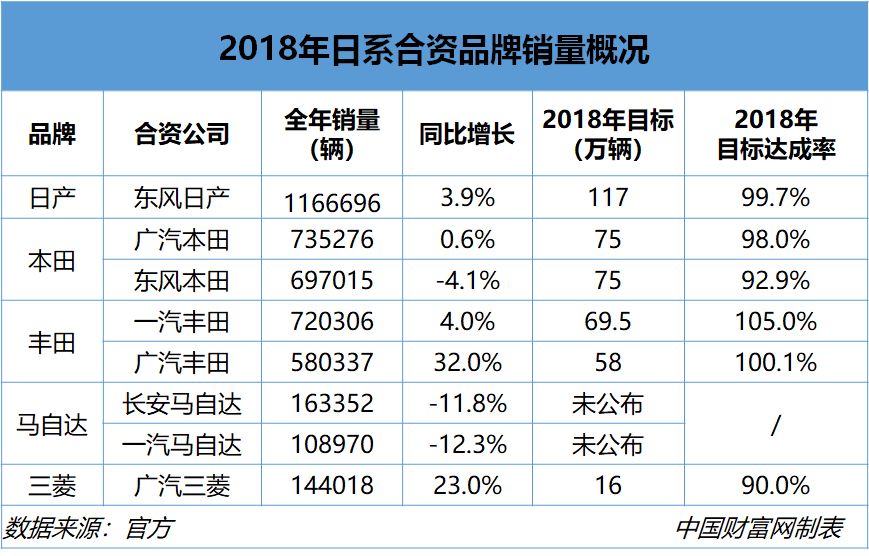

而日系品牌的各家合资企业表现不尽相同,其中,东风日产、广汽本田、一汽丰田、广汽丰田、广汽三菱实现了正增长,东风本田、一汽马自达和长安马自达均出现负增长。

车市下滑 德、日系“逆行”

在车市整体负增长的背景下,德系、日系与韩系销量均实现了同比正增长,且市场份额进一步扩大。

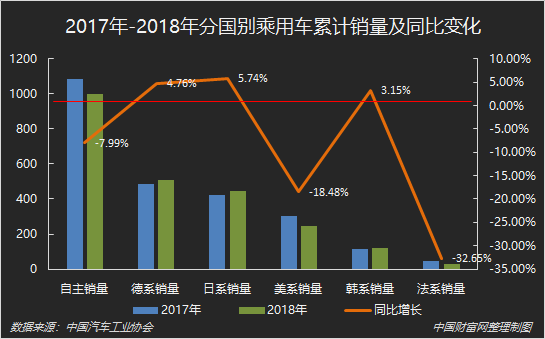

数据显示,2018年,自主品牌销量仍最高,达到997.99万辆,同比下降7.99%;德系与日系分列第二和第三,销量分别达到508.05万辆和444.63万辆,同比增长4.76%和5.74%。

虽然从销量上看,座次未发生变化,但是与2017年同期相比,不同国别品牌的增速发生了较大的改变。德系、日系、韩系均实现了逆势增长,增速在3%-6%之间,高于行业平均水平(-4.1%)。自主品牌、美系、法系销量出现下滑,其中,美系与法系的下滑幅度分别达到-18.48%和-32.65%。

与韩系因2017年基数较低而实现的增长不同,德系与日系在高基数基础上的增长,显得更具有分量。

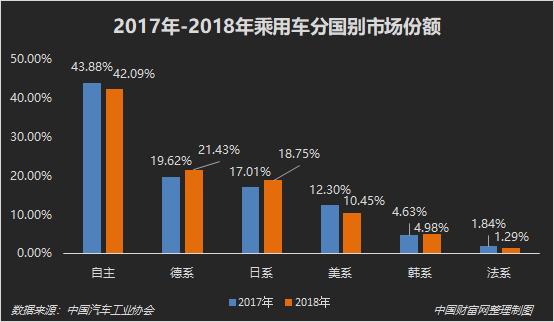

从市场份额上看,与2017年同期相比,2018年,德系、日系和韩系均实现增长,市场份额分别达到21.43%、18.75%和4.98%。其中德系、日系增长更为明显,接近2%。二者份额的扩大,对自主品牌形成挤压,自主品牌市场份额比上年同期下降1.79%。同时,美系与法系的市场份额下降明显。

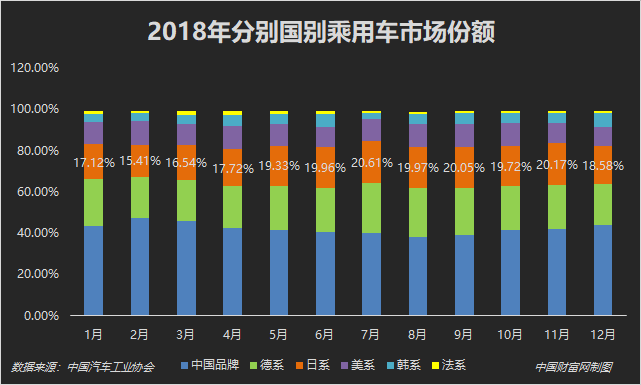

在2018年内,增长较明显的德系和日系,其市场份额也经历了起伏,但总体保持了向上的趋势。

日系合资企业分化明显

2018年,日系品牌无论是销量,还是市场份额,均实现了增长。但值得注意的是,各家日系合资车企表现不一,呈现分化之势。

东风日产、广汽本田、一汽丰田、广汽丰田、广汽三菱实现了正增长,东风本田、一汽马自达、长安马自达均出现负增长。而达成全年销量目标的日系合资车企,仅有一汽丰田和广汽丰田。

按品牌来看,日产、丰田、本田三大品牌的合资企业表现略有差异。东风日产全年销量达到116.7万辆,同比增长3.9%,仍然是日系合资车企中唯一销量过百万辆的企业。一汽丰田和广汽丰田全年销量分别为72万辆和58万辆,总计130万辆,同比增长14.7%。东风本田累计销量为69.7万辆,广汽本田总销量为73.5万辆,合计143万辆,同比增长为-0.6%。

从具体车型上看,东风日产主力车型轩逸、奇骏和逍客累计销量分别为46.4万辆、20.5万辆和16.6万辆,同比增长分别为9.8%、12.1%和4.9%。

一汽丰田在售车型中,贡献度最高的是卡罗拉,全年卖出了37.6万辆,占比达到52%;SUV方面丰田RAV4荣放卖出了14.7万辆,增幅为14.3%。广汽丰田最大的功臣是第八代凯美瑞,全年销售16万辆,同比增长近1倍。

雅阁为广汽本田贡献了17.7万辆的全年销量,同比增长18.1%。东风本田思域、XR-V、CR-V三款车型累计销量均超10万辆,其中CR-V受召回影响,总销量为11.8万辆,同比下降35%。

此外,马自达在华累计销量为27.23万辆,同比下降12%。长安马自达和一汽马自达的全年销量分别为16.3万辆和10.9万辆,同比增长分别为-7.6%和-10.8%。事实上,在2018年4月之后,二者销量出现百分比两位数的持续下滑。业内人士认为,马自达销量下滑的原因,一方面是受到了车市整体严峻环境的影响,另一方面也与马自达在华产品结构不丰富、产品迭代更新慢有关。

广汽三菱全年销量为14.4万辆,同比增长23%,其中主力车型欧德蓝贡献近70%。对于2019年,广汽三菱定下销量增长20%以上的目标,到2020年当年产销突破30万辆。

中国汽车工业协会的预测报告显示,2019年中国汽车市场将停止增长,预计乘用车销量为2370万辆,与2018年持平。

面对零增长的市场环境,新车投放或将成为车企保持销量稳定或增长的重要手段。

目前公开的信息显示,2019年,东风日产将推出全新换代轩逸,中期改款楼兰、逍客、西玛,以及一系列的新能源车型;东风本田将推出全新车型享域;广汽本田的全新飞度、奥德赛混动版和改款缤智或将上市;广汽丰田或将推出新一代雷凌以及雷凌双擎E+;一汽丰田将推出新一代卡罗拉和换代RAV4荣放车型,亚洲龙也将在2019年3月上市。未来,日系合资车企之间将在传统动力和新能源汽车领域展开全面竞争。

分享到